브로드컴(Broadcom, AVGO)이 2024년 12월 13일에 주가 급등을 기록하며 시가총액 1조 달러를 돌파했습니다.

최근 가장 핫한 주도주로 불러도 손색이 없죠.

물론 꾸준히 상승을 이어오고 있었지만, 2024년 12월 급등 원인을 분석해보고 앞으로의 전만도 알아보겠습니다.

- 2024년 12월 13일: 주가 24.43% 급등, 224.80달러로 마감

- 2024년 12월 16일: 추가 11.2% 상승, 250.00달러로 마감

브로드컴 주가 급등 원인

AI 반도체 관련 매출 급증 - 엔비디아 대항마로 주목

브로드컴의 AI 관련 매출은 지난 1년간 220% 증가 했으며, 2024 회계연도에는 122억 달러를 기록했습니다.

현재 AI 반도체 시장은 엔비디아가 장악하고 있지만, 그 독주에 대한 반발도 커지고 있습니다.

엔비디아의 GPU는 "만능 도구"처럼 활용되지만, 지나치게 높은 가격으로 인해 고객들 사이에서 불만이 쌓이고 있죠.

실제로 엔비디아의 2024 회계연도 순이익률은 56.6%에 이를 전망인데, 이는 고객인 빅테크 기업들의 순이익률(20~30%)을 훨씬 상회하는 수준입니다.

하청업체가 더 높은 마진을 챙기는 이례적인 상황이 지속되고 있는 셈입니다.

이런 가운데, 맞춤형 칩(ASIC)으로 빅테크의 고민을 해결하고 있는 브로드컴이 대안으로 떠오르고 있습니다.

예를 들어, 구글은 TPU를 브로드컴에 의뢰하면서 비용을 대폭 절감했고, 이후 틱톡 운영사인 바이트댄스도 브로드컴의 고객으로 합류했습니다.

글로벌 빅테크 들도 엔비디아의 독점에 가까운 AI 반도체 점유가 불편했을텐데, 기술력과 안정성을 갖춘 브로드컴의 등장이 정말 반가울 수 밖에 없습니다.

| 항목 | 매출 규모 | 성장률 |

|---|---|---|

| 지난 1년 | AI 관련 매출 급증 | 220% 증가 |

| 2024 회계연도 | 122억 달러 | - |

호실적 발표

브로드컴은 2024 회계연도 4분기에서 시장 예상치를 상회하는 실적을 발표했습니다.

| 분기 | 매출 | 전년 대비 | 주당순이익 (EPS) |

|---|---|---|---|

| 4분기 | 140억 5000만 달러 | 51% 증가 | 1.42달러 (예상 상회) |

브로드컴의 2024년 순이익률은 24.3%로 엔비디아보다 낮았지만, 2025년에는 이 비율이 50.1%에 달할 것으로 예상되며, 엔비디아를 빠르게 추격하고 있습니다.

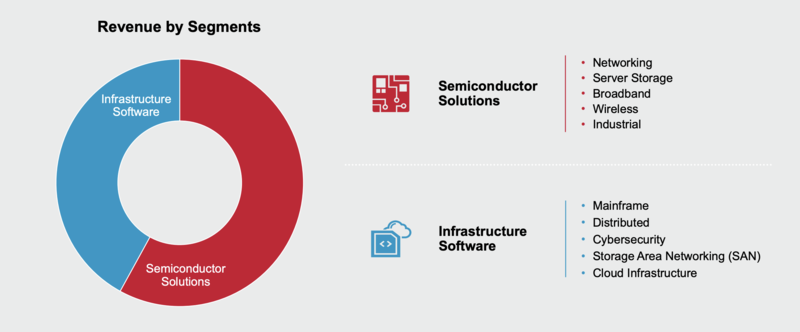

브로드컴 매출비중 - 반도체와 소프트웨어의 균형

브로드컴 매출비중 - 반도체와 소프트웨어의 균형

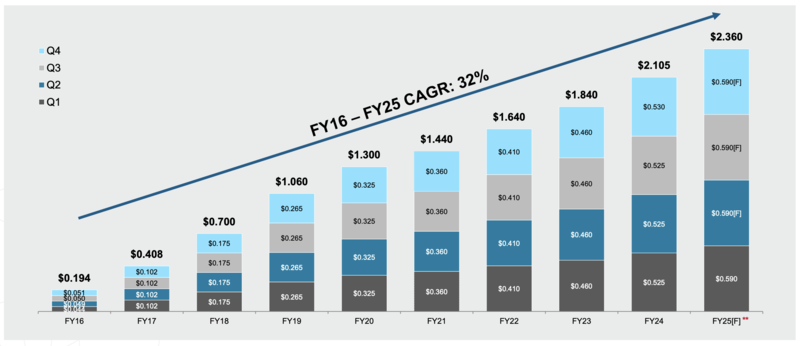

브로드컴 배당 정책 분석

브로드컴의 놀라운 배당 성장 기록을 살펴보시죠

14년동안 30% 이상의 배당성장을 기록한 브로드컴

14년동안 30% 이상의 배당성장을 기록한 브로드컴

2-1. 브로드컴 배당 수익률

브로드컴은 주주 친화적 정책을 유지하며 매년 안정적인 배당을 지급하고 있습니다.

현재 배당 수익률은 약 1~2% 대로, 고성장 테크 기업인 것을 감안하면 높은 편입니다.

특히 최근 12년간 연속으로 배당금을 인상하면서 장기 투자자들에게 매력적인 배당주로 자리 잡았습니다.

2-2. 최근 배당 성장률과 실적

최근 브로드컴의 배당 성장률은 32% 를 기록하며, 매년 꾸준히 증가하고 있습니다.

브로드컴의 2024년 연간 배당금은 주당 1.105달러로 발표되었으며, 12년 연속 배당성장 발표입니다.

2-1. 최근 배당 내역

| 구분 | 배당락일 | 지급일 | 배당금 |

|---|---|---|---|

| 1분기 | 03월 20일 | 03월 29일 | $0.525 |

| 2분기 | 06월 24일 | 06월 28일 | $0.525 |

| 3분기 | 09월 19일 | 09월 30일 | $0.525 |

| 4분기 | 12월 15일 | 12월 28일 | $0.530 |

| 2024 종합 | - | $2.15 |

브로드컴은 최근 12년 연속 배당 증가를 기록했으며, 이는 투자 안정성을 더욱 높이고 있습니다.

회사의 투자자 발표자료에 따르면 2025년 배당은 2.36 달러로 예상됩니다. (약 10% 성장)

AI와 배당 성장의 두 마리 토끼

3-1. 브로드컴의 AI 혁신 기술

브로드컴은 AI 인프라를 뒷받침하는 고성능 반도체 솔루션과 네트워크 장비를 제공하면서 AI 산업의 성장에 기여하고 있습니다. 특히, AI 서버와 클라우드 데이터 센터 수요가 폭발적으로 증가하면서 브로드컴의 매출과 수익이 동반 상승했습니다.

3-2. 안정적인 배당과 장기 투자 매력

성장주임에도 불구하고 브로드컴의 안정적인 배당 정책은 주식 시장에서 특별한 가치를 제공합니다. 매년 지속적으로 배당을 지급하고 있으며, 장기적인 투자자들은 주가 상승과 함께 꾸준한 배당 수익을 기대할 수 있습니다.

3-3. 다양한 산업, 고객 기반의 포트폴리오

브로드컴은 반도체(하드웨어)와 인프라 솔루션(소프트웨어)의 비율이 약 1:1로 아주 좋은 포트폴리오 구성을 갖고 있습니다.

아래와 같이 다양한 산업에 필요한 제품을 갖고 있는 것도 큰 장점입니다.

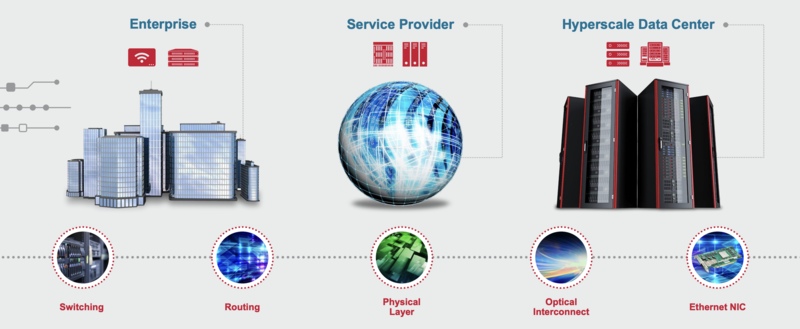

브로드컴 네트워크 제품

브로드컴 네트워크 제품

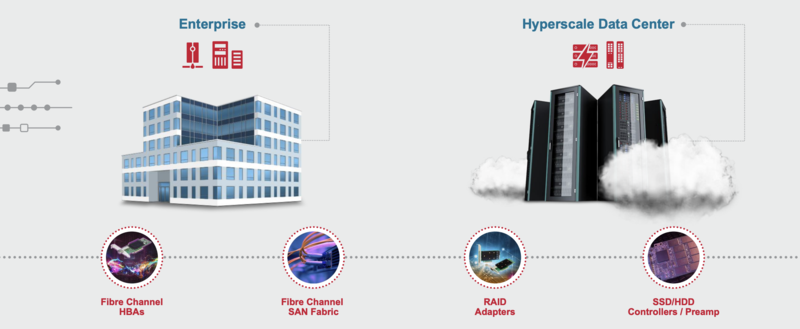

브로드컴 서버 및 스토리지 제품

브로드컴 서버 및 스토리지 제품

브로드컴 무선통신 제품

브로드컴 무선통신 제품

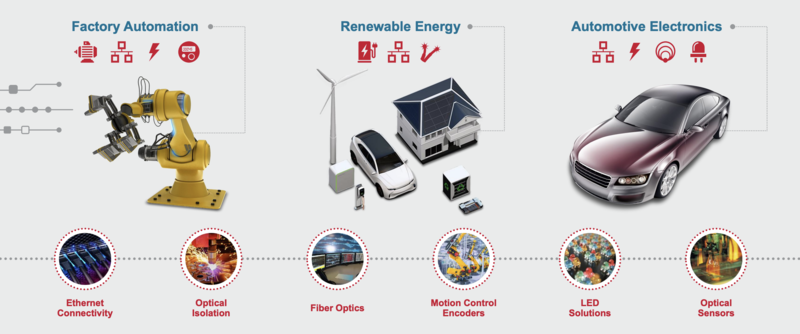

브로드컴 산업자동화 제품

브로드컴 산업자동화 제품

브로드컴의 미래 전망과 투자 전략

4-1. 2024년 실적 예측

브로드컴의 2024년 예상 매출은 약 450억 달러에 달할 것으로 보입니다. AI 산업과 반도체 수요 증가에 힘입어 매출 성장률은 10% 이상이 예상되며, 배당금 역시 추가 상승이 기대됩니다.

4-2. 투자 시 고려 사항 및 리스크

- 경쟁 심화: 엔비디아, AMD 등 강력한 경쟁사들과의 기술 경쟁

- 글로벌 경기 침체: 반도체 시장 수요 둔화 가능성

- AI 의존도: AI 산업 성장세에 따라 주가 변동성이 클 수 있음

결론: 브로드컴은 여전히 매력적이지만 너무 큰 상승이 부담

브로드컴은 AI 시장의 성장을 이끄는 핵심 기술 기업으로서 반도체 산업에서의 강력한 입지와 배당 성장을 동시에 보유하고 있습니다.

주가 급등의 배경에는 AI 기술 혁신과 배당 인상이 결합된 결과이며, 이는 장기적인 투자 관점에서 매우 유리한 요소로 작용합니다.

안정적인 배당과 미래 성장성을 동시에 잡고 싶은 투자자라면 브로드컴은 최고의 선택이 될 것입니다.

다만 최근 주가의 급등에 따른 피로감, 기존 보유자들의 차익실현에 따른 조정이 이어질 수 있으니 신중하게 주가 지켜보면서 의사결정 하시길 바랍니다.

🔥 관련 투자자 자료: 브로드컴 공식 투자자 프레젠테이션